2020年中国音乐产业发展研究报告—数字篇

数字音乐 | 研究报告

全文字数:3897字??精读时间:11分钟

核心摘要:

发展背景:全球录制音乐市场回暖,流媒体成为收入增长核心来源;居民内容付费意识与版权意识不断提升,用户强社交诉求促进数字音乐模式多元化;数字化形态是当下音乐传播介质不可逆转特点,5G技术使得音乐视频化场景有更多想象空间。

用户洞察:数字音乐用户偏好曲风仍以流行乐为主,此外大众对不同音乐流派的认知度逐渐加强,摇滚、电音、说唱、二次元等多元化曲风亦有其特定的偏好者;一线、新一线及二线城市用户对于数字音乐的曲风偏好十分多元,更偏爱国际化、小众的曲风。

中国数字音乐发展痛点及优势:与日韩、欧美相比,中国原创音乐作品传唱度低;数字信息时代带来的音乐版权问题、数据问题尚未解决。

居于北京地区的音乐人占比突出,音乐创作供给力足;北京地区市民文娱消费水平高,音乐活动消费能力强,年均参与频次远高于全国平均水平;音乐科技融合创新前景广阔,资本支持力度大,版权服务具备优势。

中国音乐城市建设发展方向:数字音乐产业发展是当下建设音乐城市的重要支撑;高线城市居民更加重视城市音乐氛围,对音乐相关城市设施建设期待较高;利用IP效应打通文旅生态链条,开发音乐消费文化地标;加速音乐城市建设与氛围打造,丰富民众美好生活。

研究范围:界定为音乐产业核心层中数字音乐板块

从内容形式来讲,数字音乐是指以数字格式存储,以互联网为平台进行传输的音乐。从产业研究视角出发,在原国家新闻出版广电总局相关部门的指导下,中国音像与数字出版协会音乐产业促进工作委员会和中国传媒大学曾联合对音乐产业进行划分与界定。其中核心层中数字音乐版块由数字音乐平台国家广播电视总局(原国家、移动K 歌(在线K歌)、短视频、泛娱乐直播构成数字音乐娱乐体验的主战场(亦包含电信音乐增值)。本篇报告研究范围承接上述界定标准,囊括数字音乐、在线K歌、短视频以及泛娱乐直播市场,展开对中国音乐产业——数字篇的探讨研究。所产出的市场规模口径亦为互联网平台通过提供与数字音乐相关的功能服务所获得的营业收入,商业模式包含用户付费、广告收入及版权运营(不包含电信音乐增值*)。

全球录制音乐市场回暖,流媒体成为收入增长核心来源

全球录制音乐市场回暖,流媒体成为收入增长核心来源

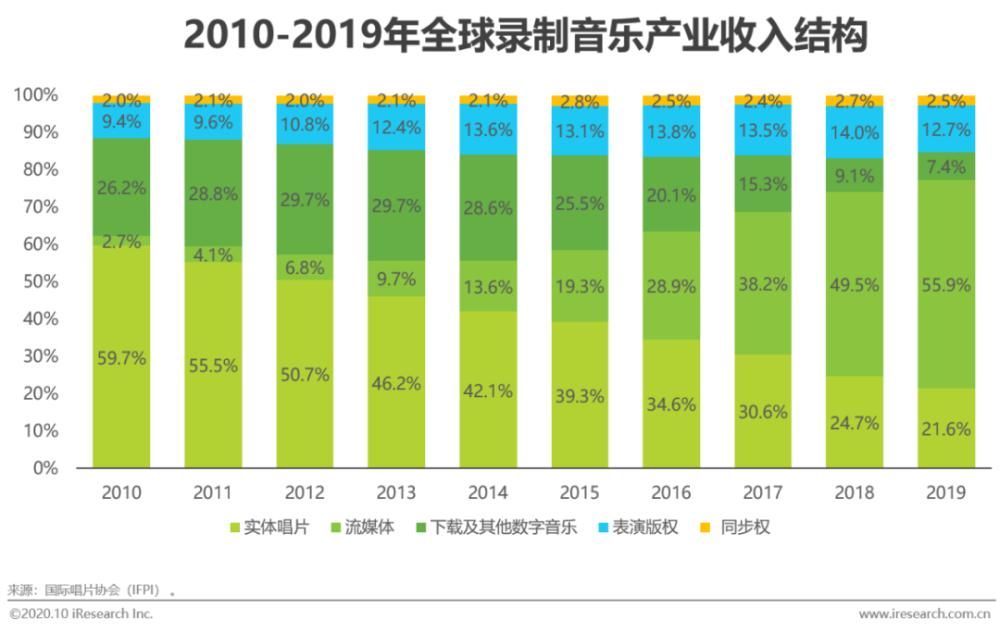

根据国际唱片协会(IFPI)所发布的《2020年全球音乐产业报告》显示,2019年全球音乐产业市场规模收入已达到202亿美元,较去年增长了8.0%,这是自1997年IFPI开始连续第五年增长且涨幅依旧居高。从占比结构来看,流媒体收入增长态势凸显,在2019年收入贡献占比首次突破50%。预计未来以流媒体为主导的数字音乐将继续成为音乐产业的重要支柱,激发音乐产业焕发新生机。

中国录制音乐市场表现亮眼,有望跻身世界前列

中国录制音乐市场表现亮眼,有望跻身世界前列

在全球音乐市场回暖的同时,中国音乐市场于2017年首次跻身世界前十位,于2018年攀升到了第七名的位置,实现了短时间内的高速增长。2019年继续维持高位,位次仅在流行乐盛行的韩国之后。

若沿用全球录制音乐收入结构,分别测算中国音乐市场中表演权收入、同步收入、实体收入、数字收入(含流媒体及下载等数字音乐)四个模块的收入情况,2019年其规模分别达到2.3亿元、1.2亿元、4.1亿元、和753.4亿元,加总合计为761.0亿元。

社会环境

社会环境

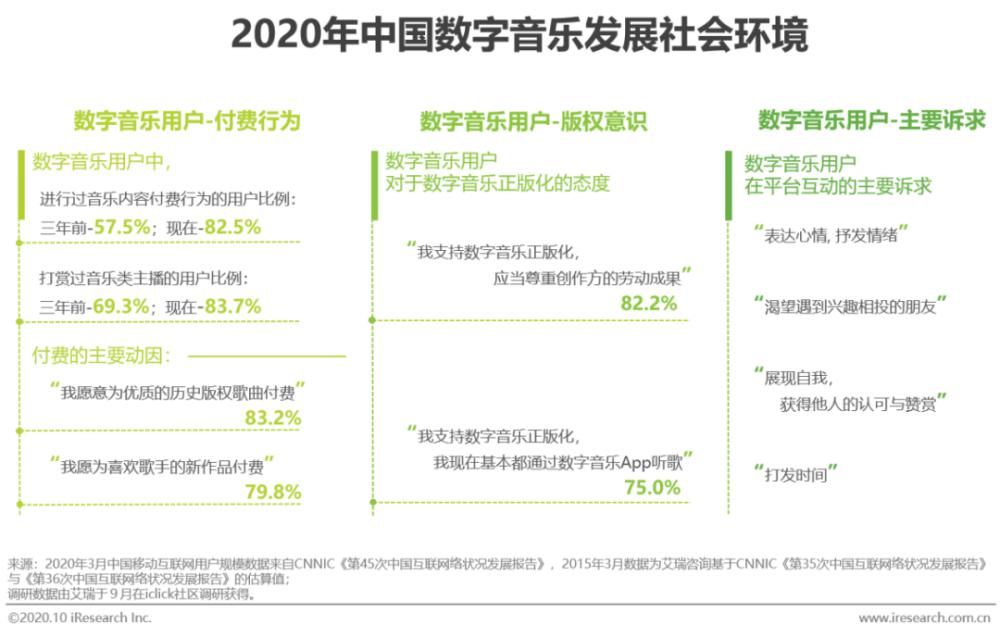

居民内容付费与版权意识不断提升,用户强社交诉求促进数字音乐模式多元化

移动互联网在国民间的普及,与增速降费的持续推进,驱动我国移动端网民规模持续上升。从2015年3月到2020年3月,我国移动端网民数以9.3%的年复合增长率,从5.8亿人攀升至9.8亿人。相应地,渠道的转变带来用户信息、内容获取方式的迭代,用户对数字化内容的付费、版权意识不断加强。同时,用户对于虚拟世界中的情感需求不断增强,带动互动行为的踊跃。种种社会环境特征因素也为数字音乐的发展提供源动力。

技术环境

技术环境

5G技术使得音乐视频化场景有更多想象空间

下一篇:没有了